强监管密集出台:多个合规新政来袭,保险与金融营销如何破局?

2026年以来,金融合规监管持续加码。仅上半年,就有多份重量级监管文件相继出台,涉及的合规场景涵盖人身保险销售行为管理、网络营销全流程规范、自保件与互保件专项治理等多个方面——覆盖面广,要求也更为具体和系统。

距离各文件规定的施行时间节点已越来越近,金融机构的合规改造窗口期正在快速收窄。

三份监管文件

指向同一道合规命题

1、东莞自保件和互保件管理

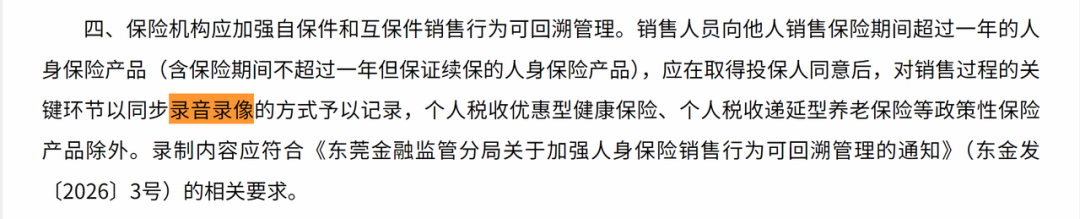

2026年2月25日发布,东莞金融监管分局明确规定,销售人员向他人销售保险期间超过一年的人身保险产品,必须对销售过程的关键环节以同步录音录像方式记录。

自保件(销售人员及直系亲属作为投保人/被保险人的保单)、互保件(销售人员销售给同一机构其他销售人员的保单)均纳入强制可回溯管理范围,防止冲业绩、套激励、循环投保等违规行为。

2、新疆人身保险销售行为可回溯管理

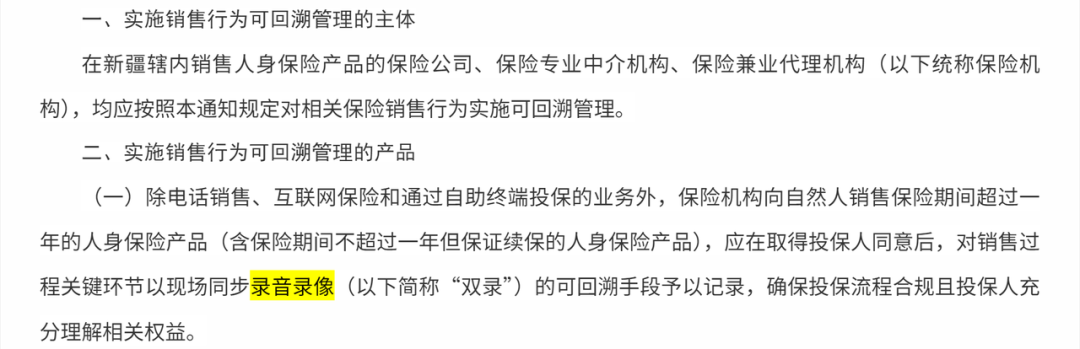

2026年3月18日印发,新疆金融监管局明确要求,将新疆辖内销售人身保险产品的保险公司、保险专业中介机构、保险兼业代理机构全部纳入可回溯管理范围,实现销售渠道全覆盖。这意味着,无论是传统线下渠道还是互联网保险销售,统统纳入“双录+可回溯”的监管框架。

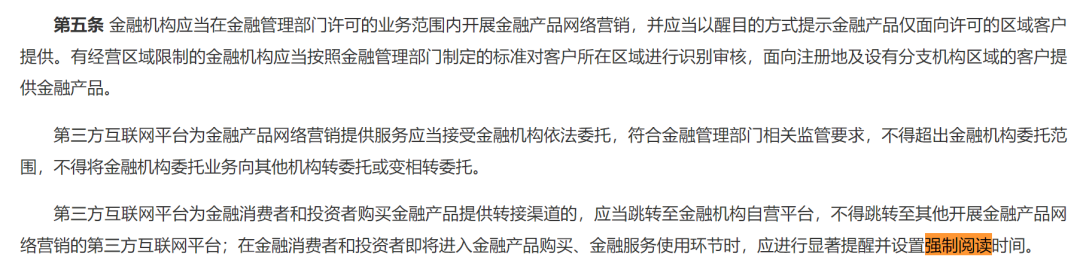

3、金融产品网络营销管理办法

2026年4月21日发布,9月30日施行,国家八部门联合印发,覆盖持牌金融机构、第三方互联网平台、营销从业人员等全部参与主体。办法明确要求对高风险金融产品及非面对面营销执行等效留痕,并推行“弹窗+强制阅读+确认”的知情确认流程。

三大合规痛点

逐一拆解

自保件与互保件销售过程如何完整留痕?

东莞新规明确要求对自保件和互保件销售过程的关键环节以同步录音录像方式记录。自保件涉及销售人员及其直系亲属,互保件涉及同一机构不同销售人员之间交叉销售,此类业务的“熟人”属性极易引发道德风险——代签、漏检、证据链断裂等问题频发,传统人工管理方式难以全程留痕、逐单溯源。

保险销售全渠道可回溯如何落地?

新疆新规将保险公司、专业中介、兼业代理全部纳入可回溯管理范围,覆盖线上线下全渠道。然而,线下网点、移动展业、远程投保等多种场景并存,录音录像标准不一、证据格式混乱、分散存储导致事后举证困难,是摆在机构面前的现实难题。

金融网络营销的“强制确认+证据固化”如何实现?

《金融产品网络营销管理办法》要求,通过互联网开展非面对面营销,需要执行等效留痕类措施,通过弹窗+强制阅读+确认的方式确保消费者在充分知情后自主决策。传统的日志记录或简单截图,难以满足监管对“不可篡改、可还原现场”的举证要求。

菊风智能合规方案

三位一体逐条适配

面对上述三大监管挑战,菊风凭借20余年音视频技术积累,推出了智能双录、全链路可回溯、智能质检等解决方案,以扎实的技术能力逐一回应新规要求。

智能双录 关键销售环节全过程留痕

针对东莞自保件互保件管理及新疆可回溯管理的双录要求,菊风智能双录解决方案覆盖临柜双录、移动展业、远程双录、自助双录等多个场景,支持统一管理,适配高拍仪、普通摄像头等多种硬件设备。系统内置监管合规话术库,在双录过程中自动识别销售人员是否完整播报风险揭示、条款说明等关键内容,一旦出现漏报或偏差,即时触发语音提示修正。同时结合人脸识别与活体检测技术,确保是投保人本人参与业务办理,有效杜绝代签、代答等违规行为。

全场景可视化回溯 不可篡改的证据链

针对新疆新规“保险销售渠道全覆盖”的要求,菊风可视化回溯解决方案自动采集消费者从进入营销页面、阅读风险提示、勾选确认到最终投保的全过程操作轨迹,同时捕捉行为轨迹、停留时长、阅读强制内容等细节,形成不可篡改的可回溯文件。文件自动叠加时间戳与地理位置信息,生成具备司法存证效力的证据文件,为内部审计与监管抽查提供快速定位能力。

AI智能质检 全量合规审查与自保件风险预警

针对东莞自保件互保件管理中的“冲业绩、套激励、循环投保”等风险防控要求,菊风AI质检引擎实现销售过程100%全量质检,自动识别诱导性话术、风险提示遗漏、非合规时间催收等违规行为,并自动生成合规报告标记风险点。针对自保件业务,系统可基于继续率、业务占比等指标建立风险监测预警机制,辅助机构防范非正常销售行为。

伴随各类合规政策陆续出台和落地,金融机构需尽快审视现有销售流程与系统,评估是否满足最新的双录和可回溯合规要求。菊风将持续以智能双录、智能质检、可视化回溯等解决方案,助力金融机构平稳迈入合规管理的新阶段。